|

PREVAROM DO DUŽNIČKOG ROPSTVAU Srbiji je u periodu od 2005. godine do 2011. godine, preko 22.000 građana prevareno i uvedeno u dužnicko ropstvo bez izlaza.

Zajedno sa članovima svojih porodica, što čini ukupno oko 100.000 ljudi, u ovom trenutku, trpe posledice nezakonitih radnji i neodgovornog ponašanja određenih banaka i institucija. |

STRUKTURA PREVARE -

''STAMBENI KREDITI INDEKSIRANI U ŠVAJCARSKIM FRANCIMA''

U periodu od 2005. do 2008. godine, svi mediji i televizijski kanali bili su preplavljeni reklamama za ''ostvarenje sna'' i ''pravi put do kuće''. Određene banke su nudile građanima Srbije povoljne kredite sa niskim kamatama, malim ratama, rokom otplate do 30 godina i „savršenim uslovima“ za kupovinu stana. Mladi ljudi, uglavnom novoformirane porodice, podstanari, imali su poverenja u banke, u zakon i u poredak i verovali da uz „neodoljiv bankarski proizvod“ mogu da reše stambeno pitanje. Međutim, uvedeni su u doživotno dužnicko ropstvo bez izlaza zbog neodgovornog ponašanja određenih banaka i institucija.

Kako je moguće da se to desilo?

BANKE I NARODNA BANKA SRBIJE

Banke su stvorile iluziju o prirodi i karakteristikama kredita, nisu upozorile korisnika kredita o valutnim rizicima i uradile su lažnu kreditnu analizu korisnika kredita, a za to vreme, NBS je ćutala.

Ta lažna kreditna analiza korisnika koju su sprovodile banke, omogućila je da građani koji nikada nisu bili kreditno sposobni za rate u protivvrednosti strane valute (jer su bili potpuno valutno neusklađeni) dobiju stambeni kredit u dinarima, a da zauzvrat založe svu svoju imovinu, sadašnju i buduću i dobiju obračun anuiteta i glavnice u CHF iznosu, koja se nekontrolisano povećava.

Ti sporni ugovori nikada nisu mogli biti zaključeni da su banke koje su ih plasirale, izvršile svoje zakonom previđene obaveze.

Banke su grubo zloupotrebile poverenje svojih klijenata, ciljano su, svaka od njih, na CHF indeksaciju stavile manju kamatu, kako bi usmeravali korisnike ka toj vrsti kredita, navodno povoljnijoj. Ciljano nisu rekle moguće negativne posledice, posebno uticaj rasta CHF valute u odnosu na glavnicu, koja će rasti sa svakom promenom partiteta CHF/EUR, već su CHF valutu propagirale vezujući je za švajcarsku stabilnost i profesionalnost. Te kredite niko ne bi uzeo, da su banke rekle da to nije običan kredit, već kredit sa valutnim swap-om i koji su rizici takvih ugovora.

Da li je tako ponašanje banke bilo savesno, pošteno i profesionalno, povrh svega zakonito? Apsolutno ne!

Sa druge strane, potencijalni korisnici kredita imali su dinarska primanja. Niko od potencijalnih korisnika nije imao (ili retko ko) stalne izvore prihoda koji su zavisili od valute CHF, stalna primanja po osnovu zakupnina iz Švajcarske ili značajnu štednju u toj valuti. Sva kreditna analiza koju su banke radile bila je samo u cilju da se korisnici prevare. Da li su banke u kreditnim analizama pošle od pretpostavke da se kurs valute primanja korisnika kredita i kurs valute švajcarskog franka nikada neće promeniti u periodu od 360 meseci?

Da li je to poštena, savesna i profesionalna analiza? Apsolutno ne!

Sporni ugovori su posledica potpunog odsustva predugovornog informisanja i potpuno neprofesionalno urađene kreditne analize. Sve odredbe kojima su nametnute obaveze korisnicima kredita da očuvaju nešto što nikada nisu primili, su, osim što su nezakonite, i nepravične, nepoštene i samim tim ništavne odredbe.

Banke su stvorile iluziju o prirodi i karakteristikama kredita, nisu upozorile korisnika kredita o valutnim rizicima i uradile su lažnu kreditnu analizu korisnika kredita, a za to vreme, NBS je ćutala.

Ta lažna kreditna analiza korisnika koju su sprovodile banke, omogućila je da građani koji nikada nisu bili kreditno sposobni za rate u protivvrednosti strane valute (jer su bili potpuno valutno neusklađeni) dobiju stambeni kredit u dinarima, a da zauzvrat založe svu svoju imovinu, sadašnju i buduću i dobiju obračun anuiteta i glavnice u CHF iznosu, koja se nekontrolisano povećava.

Ti sporni ugovori nikada nisu mogli biti zaključeni da su banke koje su ih plasirale, izvršile svoje zakonom previđene obaveze.

Banke su grubo zloupotrebile poverenje svojih klijenata, ciljano su, svaka od njih, na CHF indeksaciju stavile manju kamatu, kako bi usmeravali korisnike ka toj vrsti kredita, navodno povoljnijoj. Ciljano nisu rekle moguće negativne posledice, posebno uticaj rasta CHF valute u odnosu na glavnicu, koja će rasti sa svakom promenom partiteta CHF/EUR, već su CHF valutu propagirale vezujući je za švajcarsku stabilnost i profesionalnost. Te kredite niko ne bi uzeo, da su banke rekle da to nije običan kredit, već kredit sa valutnim swap-om i koji su rizici takvih ugovora.

Da li je tako ponašanje banke bilo savesno, pošteno i profesionalno, povrh svega zakonito? Apsolutno ne!

Sa druge strane, potencijalni korisnici kredita imali su dinarska primanja. Niko od potencijalnih korisnika nije imao (ili retko ko) stalne izvore prihoda koji su zavisili od valute CHF, stalna primanja po osnovu zakupnina iz Švajcarske ili značajnu štednju u toj valuti. Sva kreditna analiza koju su banke radile bila je samo u cilju da se korisnici prevare. Da li su banke u kreditnim analizama pošle od pretpostavke da se kurs valute primanja korisnika kredita i kurs valute švajcarskog franka nikada neće promeniti u periodu od 360 meseci?

Da li je to poštena, savesna i profesionalna analiza? Apsolutno ne!

Sporni ugovori su posledica potpunog odsustva predugovornog informisanja i potpuno neprofesionalno urađene kreditne analize. Sve odredbe kojima su nametnute obaveze korisnicima kredita da očuvaju nešto što nikada nisu primili, su, osim što su nezakonite, i nepravične, nepoštene i samim tim ništavne odredbe.

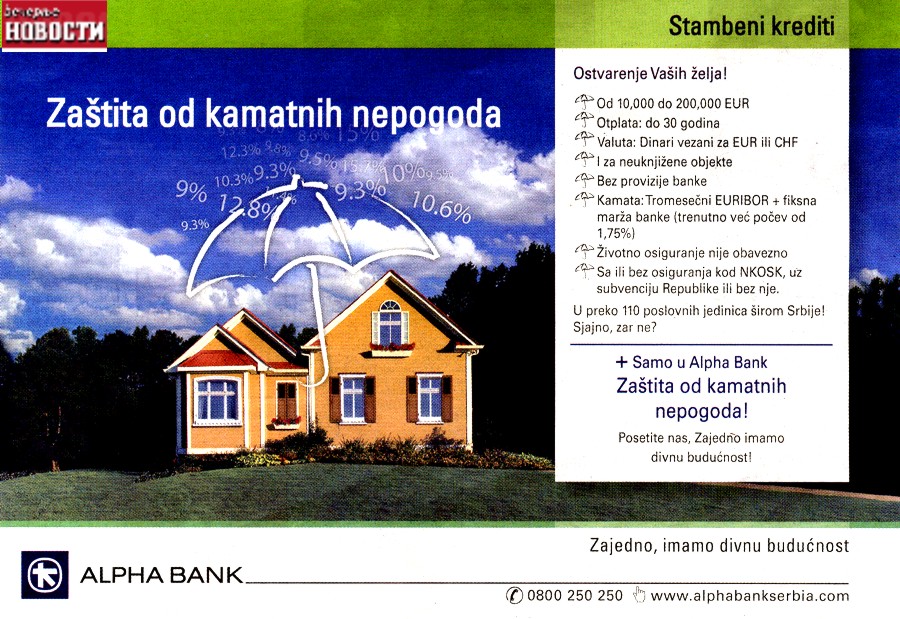

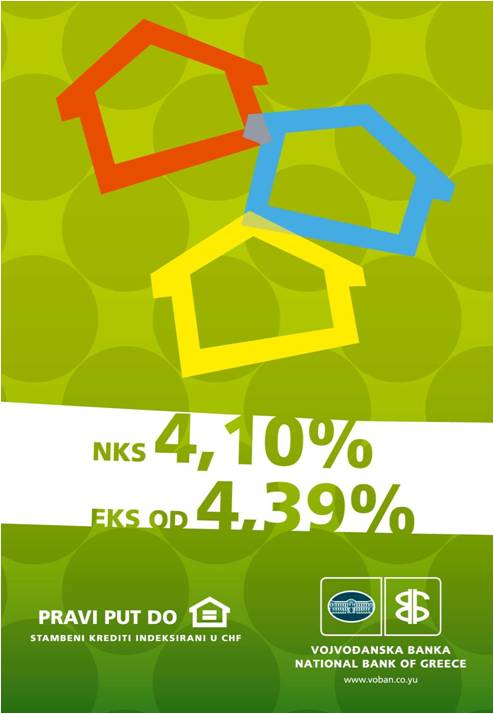

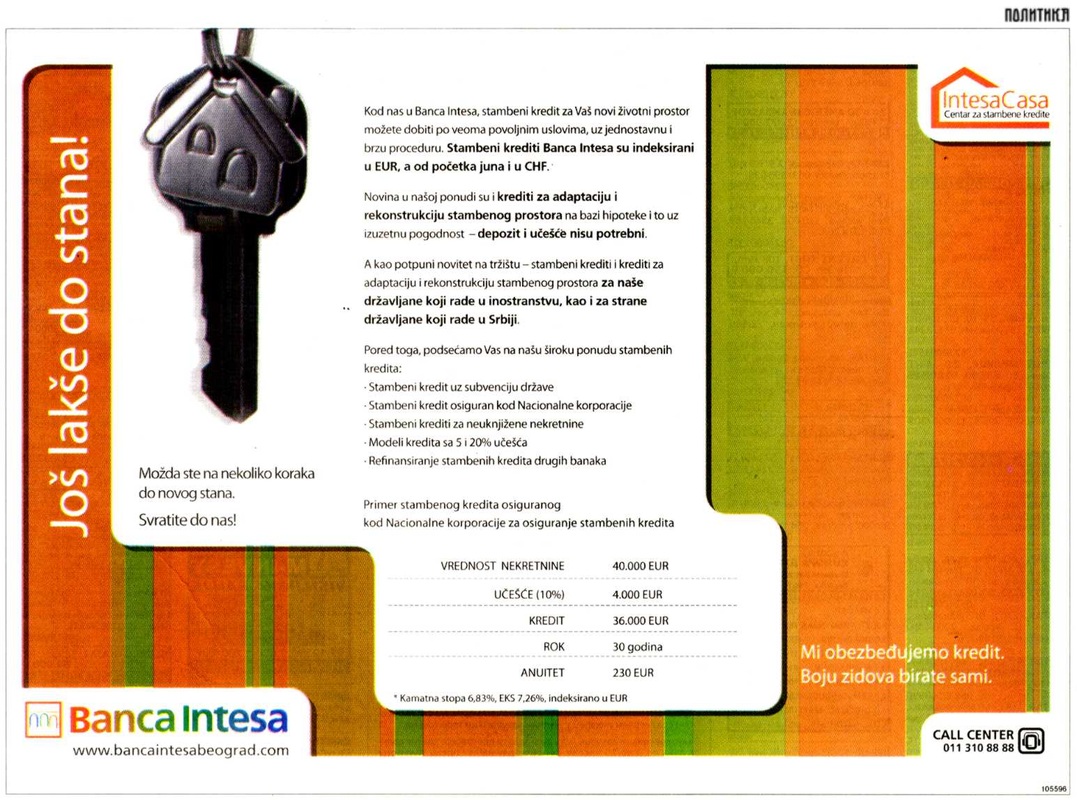

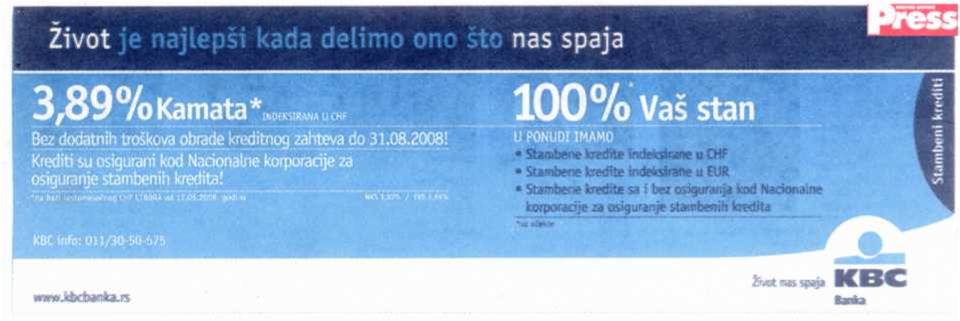

POGLEDAJTE KAKO SU TAČNO BANKE PREDSTAVILE "OSTVARENJE SNA" I "PRAVI PUT DO KUĆE"

NACIONALNA KORPORACIJA ZA OSIGURANJE STAMBENIH KREDITA - NKOSK

|

Nacionalna korporacija za osiguranje stambenih kredita, koja je građanima predstavljana kao institucija koja dodatno uliva poverenje, doprinela je zabludi o sigurnosti tih kredita i postala još jedan činilac u lancu obmana.

Uloga ove institucije je u praksi isključivo zaštita banaka i njihovih potraživanja, do kojih dolazi u slučaju raskida ugovora o stambenom kreditu korisnika i banke. Banka namiruje svoja potraživanja od Nacionalne korporacije, a korisnik se ne oslobađa kredita, već ga Nacionalna korporacija po prodaji stana tuži za sve anuitete koje je po tom kreditu platila kao i za izgubljenu dobit banke, kada tek postaje jasno koliko je surova prevara koju je kreirao sistem. Korisnici kredita nisu morali biti stručnjaci za:

|

Napomena* - reklama Vojvođanske banke iz 2007. godine. |

GDE JE DRŽAVA I NBS?

Država nikada nije smela dozvoliti ove kredite, jer su isti potpuno nezakoniti, osim što su nepravični i nepošteni.

NBS, iako je centralna banka, zadužena za stabilnost banaka, imala je i nadzorne i regulatorne funkcije.

Ako već nije mogla sprečiti uvođenje ovih kredita (a mogla je i morala je!) imala je obavezu da izvrši nadzor nad informisanjem i kreditnom analizom.

Da je to izvršeno po zakonu i pravilima struke, nikada ne bi bilo ovih kredita.

Država nikada nije smela dozvoliti ove kredite, jer su isti potpuno nezakoniti, osim što su nepravični i nepošteni.

NBS, iako je centralna banka, zadužena za stabilnost banaka, imala je i nadzorne i regulatorne funkcije.

Ako već nije mogla sprečiti uvođenje ovih kredita (a mogla je i morala je!) imala je obavezu da izvrši nadzor nad informisanjem i kreditnom analizom.

Da je to izvršeno po zakonu i pravilima struke, nikada ne bi bilo ovih kredita.

ŠTA JE REŠENjE?

Raskid nije rešenje. Raskid je sprovođenje ideje da niko nije kriv i dalje uništavanje života korisnika kredita novim neizvesnostima.

Rešenje ovoga problema je u pravilnom utvrđivanju činjenica i pravilnoj primeni prava, posebno potrošačkog prava. Ovo nisu ugovori dve ravnopravne strane, već profesionalca i pojedinca, radi krajnje potrošnje. Tako je Zakon iz 2005. godine definisao.

Ugovori koji bez nepravičnih odredbi mogu opstati će preživeti, drugi kod kojih to nije moguće, moraju u celosti biti stavljeni van snage.

Niko od korisnika kredita nema nameru da izbegne vraćanje primljenog novca i plaćanje ugovorene cene - kamate, ali onako kako je taj kredit banka prezentovala u predugovornoj fazi i za koji je izvršila kreditnu analizu, a ne kako ga je posle, koristeći se svojim dominantnim položajem, putem nepoštenih, nepravičnih i nezakonitih odredbi ugovora izmenila.

Raskid nije rešenje. Raskid je sprovođenje ideje da niko nije kriv i dalje uništavanje života korisnika kredita novim neizvesnostima.

Rešenje ovoga problema je u pravilnom utvrđivanju činjenica i pravilnoj primeni prava, posebno potrošačkog prava. Ovo nisu ugovori dve ravnopravne strane, već profesionalca i pojedinca, radi krajnje potrošnje. Tako je Zakon iz 2005. godine definisao.

Ugovori koji bez nepravičnih odredbi mogu opstati će preživeti, drugi kod kojih to nije moguće, moraju u celosti biti stavljeni van snage.

Niko od korisnika kredita nema nameru da izbegne vraćanje primljenog novca i plaćanje ugovorene cene - kamate, ali onako kako je taj kredit banka prezentovala u predugovornoj fazi i za koji je izvršila kreditnu analizu, a ne kako ga je posle, koristeći se svojim dominantnim položajem, putem nepoštenih, nepravičnih i nezakonitih odredbi ugovora izmenila.

Kako prevara izgleda u praksi?

Korisnik je 2008. godine dobio kredit u iznosu od 5,7 miliona dinara, da bi kupio stan čija je tadašnja vrednost bila 69.000 evra. Posle osam godina redovnog plaćanja mesečnih anuiteta (sada oko 59.000,00 dinara mesečno, a početne oko 27.000,00 dinara) korisnik je ukupno uplatio banci oko 5,2 miliona dinara. Međutim, iako su se rate uvećale preko 200% mesečno, dug prema banci je porastao?! Glavnica duga je prema obračunu banke u Planu plaćanja sada oko 90.000,00 CHF- a, preko 82.000,00 evra ili oko 11 miliona dinara (13.000,00 evra uvećana ili duplirana u dinarima) sa daljom tendencijom rasta, bez obzira na činjenicu da je korisnik od primljenih oko 5,6 miliona dinara do sada vratio oko 5,2 miliona dinara i sve to u vremenu potpunog odsustva inflacije.

Da li neko zaista veruje da je to održivo?

Na žalost, veruje. Veruju neodgovorni pojedinci u bankama i centralnoj banci, ubeđeni da su dovoljno „sredili sistem“.

Njima pomažu i pojedinci koji se ovih dana, iz sve snage, ciljano ili iz neznanja, zalažu da se sporni ugovori raskinu.

Sve je to daleko od istine.

Da li neko zaista veruje da je to održivo?

Na žalost, veruje. Veruju neodgovorni pojedinci u bankama i centralnoj banci, ubeđeni da su dovoljno „sredili sistem“.

Njima pomažu i pojedinci koji se ovih dana, iz sve snage, ciljano ili iz neznanja, zalažu da se sporni ugovori raskinu.

Sve je to daleko od istine.

ŠTA JE ISTINA?

NEMA NIKAVIH PROMENjENIH OKOLNOSTI, IMA SAMO CILjANE PREVARE.

ISTINA SU LjUDI KOJI SU SE RAZBOLELI, RAZVELI, OTIŠLI IZ SRBIJE.

ISTINA SU LjUDI KOJIMA SU UGOVORI RASKINUTI I KOJI I NE ZNAJU KOJA IH TEK SUROVOST PO PRODAJI STANA OČEKUJE.

ISTINA JE DA SU TI ISTI LjUDI BILI NAJPRODUKTIVNIJI SEGMENT DRUŠTVA, IZNAD SVEGA MLADI LJUDI, PUNI ENERGIJE, KORISNI ZA CELOKUPNO DRUŠTVO KOJI SU SAMO HTELI DA OBEZBEDE DOM ZA SVOJU PORODICU.

NAJVEĆA ISTINA OD SVEGA JE DA NEODGOVORNI POJEDINCI MORAJU ODGOVARATI. MORAJU RADI PRAVDE I PRAVIČNOSTI BITI I KAŽNjENI.

MORAJU BITI KAŽNjENI I DA SE VIŠE NIKADA NE PONOVI OVA IGRA SA LjUDIMA.

ISTINA SU LjUDI KOJI SU SE RAZBOLELI, RAZVELI, OTIŠLI IZ SRBIJE.

ISTINA SU LjUDI KOJIMA SU UGOVORI RASKINUTI I KOJI I NE ZNAJU KOJA IH TEK SUROVOST PO PRODAJI STANA OČEKUJE.

ISTINA JE DA SU TI ISTI LjUDI BILI NAJPRODUKTIVNIJI SEGMENT DRUŠTVA, IZNAD SVEGA MLADI LJUDI, PUNI ENERGIJE, KORISNI ZA CELOKUPNO DRUŠTVO KOJI SU SAMO HTELI DA OBEZBEDE DOM ZA SVOJU PORODICU.

NAJVEĆA ISTINA OD SVEGA JE DA NEODGOVORNI POJEDINCI MORAJU ODGOVARATI. MORAJU RADI PRAVDE I PRAVIČNOSTI BITI I KAŽNjENI.

MORAJU BITI KAŽNjENI I DA SE VIŠE NIKADA NE PONOVI OVA IGRA SA LjUDIMA.

KRAJ JE PREVARI, SVEDIMO RAČUNE!

NEODGOVORNOM PONAŠANJU MORA BITI KRAJ.

U OSTVARENJU TOG CILjA, CENTAR ZA ZAŠTITU KORISNIKA BANKARSKIH USLUGA – CHF SRBIJA, KOJI POSEDUJE VELIKI BROJ DOKAZA O OVOJ PREVARI, PRUŽIĆE SVOJ NESEBIČAN DOPRINOS.

NEODGOVORNOM PONAŠANJU MORA BITI KRAJ.

U OSTVARENJU TOG CILjA, CENTAR ZA ZAŠTITU KORISNIKA BANKARSKIH USLUGA – CHF SRBIJA, KOJI POSEDUJE VELIKI BROJ DOKAZA O OVOJ PREVARI, PRUŽIĆE SVOJ NESEBIČAN DOPRINOS.