|

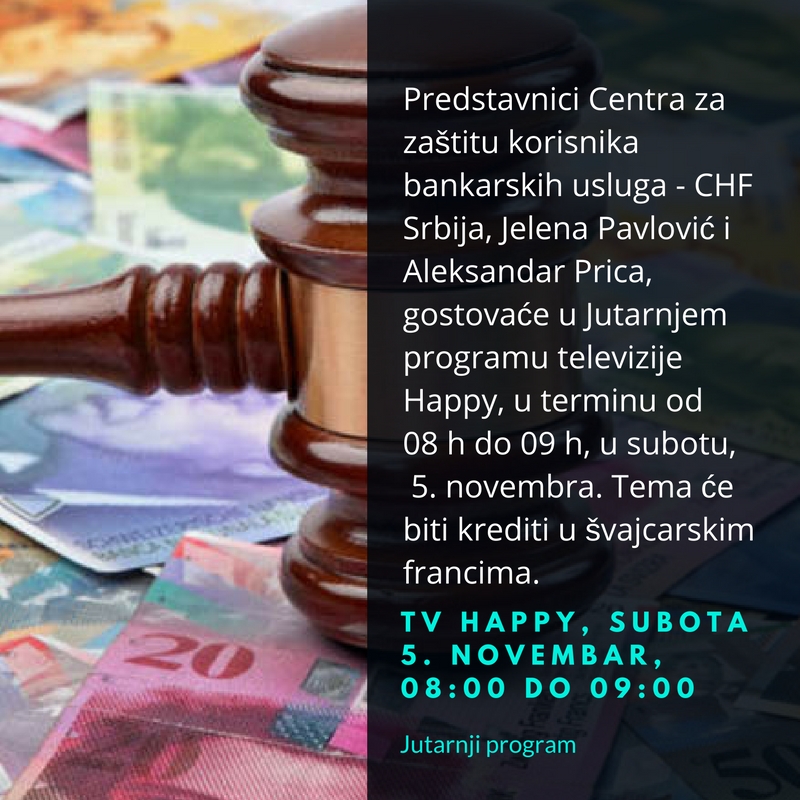

Pogledajte gostovanje predstavnika Centra za zaštitu korisnika bankarskih usluga CHF Srbija, Jelene Pavlović i Aleksandra Price, na televiziji Happy, u jutarnjem programu 05.11.2016. Tema: Stambeni krediti u švajcarskim francima

0 Comments

Piše: Simo S. Stokić, dipl. pravnik Ovim tekstom pokušavamo dodatno, sa pravnog aspekta, da ukažemo na elemente ništavnosti ugovora indeksiranih u švajcarskim francima. Da bi se razumeo ovaj tekst, prethodno je potrebno da poznajemo ono što smo izneli u pogledu kauze i predmeta ovih ugovora. Ništavan je svaki ugovor koji nema neki od bitnih elemenata zakonom predviđenih za tu vrstu ugovora. Minimalni osnovni elementi svakog ugovora jesu kauza i predmet. Banke su ovim ugovorima, na nepošten način i protivno dobrim poslovnim običajima, izvršile navođenje neukih ugovornika na zaključenje ugovora kod kojih nije poznat krajnji efekat. To su toliko ništavni ugovori da do sada nikada nije u praksi savremenog sveta izvršena prevara tolikih razmera. Oni su jednostavno ogledni primerak ništavnosti bez presedana. Sud je obavezan i po službenoj dužnosti da pazi na ništavnost ugovora, čak i ako se stranka na to ne poziva. U rimskom pravu ovakvi bi ugovori bili nepostojeći, jer ne postoje bitni elementi za nastanak ugovora. U našem savremenom pravnom poretku oni su ništavni i kao takvi moraju se oglasiti odlukom suda po tužbi zajmoprimca. Sve, osim oglašavanja ništavnim, jeste improvizacija i lažna nada za izlazak iz robovskog položaja. Oglašavanjem za ništavne posledice su jasne: restitucio in integrum i pravo na naknadu štete za savesnu stranu, u ovom slučaju zajmoprimca kredita. Kauza mora biti poznata veličina za oba ugovornika. U ovim ugovorima imamo dve, potpuno dijametralno suprotne kauze, što je pravno nedopušteno. Samo što je kauza zajmoprimpca bila i ostala potpuno transparentna, a kauza zajmodavca je sakrivena i poznata za zajmodavca, a nepoznata za zajmoprimca kredita. Ona je postala poznata tek kroz postupak izvršenja ugovornih obaveza. Ništavnost se sastoji u tome što ona nije postojala i nije normirana ugovorom u momentu zaključenja ugovora, a bila je totalno predvidiva, ili je za banku morala biti predvidiva. Banka snosi štetne posledice eventualne nemogućnosti predviđanja kretanja kursa na bankarskom tržištu i takve posledice, ukoliko su potpuno negativne za neuku ugovornu stranu, isključivo mora da snosi banka. Legitimno je svoju kauzu ostvarivati, ali samo ako to jasno tražite u ugovornim odredbama i ako to nagovestite drugom ugovorniku, pogotovu ako je to banka. Kod nje ugovor ne može biti aleatoran jer se ne radi o toj vrsti ugovora. Kada se takva kauza uveže i sa predmetom ugovora koji je neodređen i neodrediv i koji u celom vremenu trajanja ugovora permanentno proizvodi samo štetne posledice i to samo i uvek na strani jednog ugovornika - zajmoprimca, onda je jasno kolika je ništavnost takvih pravnih poslova. Svi koji misle da će raskidom doći do spasenja, grdno se varaju. Oni time potpuno konvalidiraju ništavne pravne poslove i stavljaju sebi još veću omču oko vrata. Kada tražite raskid, vi polazite od pretpostavke da je sve u redu sa tim ugovorom, ali eto, vi ne možete dalje da trčite taj maraton simulovane i zelenaške staze. Vi takvom postavkom priznajete da ste od strarta znali za takve efekte, ali eto, kockali ste se i nije vam pošlo za rukom. Sada raskidom samo priznajete da ste vi to zapravo hteli, ali jednostavno nemate više snage. To otvara prostor za banku da potpuno dotuče zajmoprimca, jer će posle restitucije i naknade štete prevara samo da se uveća. Dodajemo i da je banka sve ugovornike dovela u stvarnu i pravnu zabludu u pogledu konačnog efekta u pogledu ugovornih obaveza. Jednostavno se radi o prevari banke. Prema tome, nikako tužba za raskid, već samo i isključivo za oglašavanje apsolutno ništavnim celoga pravnog posla od momenta zaključenja. Vlada Srbije je podržala kreiranje kredita indeksiranih u CHF, a jasan pokazatelj je i izjava tadašnjeg ministra finansija Mlađana Dinkića ,koji je preuzeo ulogu PR u promociji kredita HVB banke, na konferenciji za novinare održanoj u Beču, 12. septembra 2005.godine. Tekst i dalje stoji na sajtu Vlade: http://mfin.gov.rs/newsitem.php?&id=4619&change_lang=ls Prenosimo ga u celosti: Krediti HVB banke najpovoljniji stambeni krediti u Srbiji 12.09.2005. Ministar finansija u Vladi Republike Srbije Mlađan Dinkić izjavio je danas u Beču da će stambeni krediti HVB banke, sa nominalnom kamatnom stopom od 4,45 odsto na godišnjem nivou, biti najpovoljniji stambeni krediti u Srbiji. Dinkić je na konferenciji za novinare objasnio da HVB banka ima potpisan ugovor sa Nacionalnom korporacijom za osiguranje stambenih kredita, kao i da će krediti ove banke, kada uđe u program Vlade za subvencionisanje kreditiranja mladih do 45 godina, verovatno biti još povoljniji. On je istakao da za stambene kredite HVB banke nisu potrebni žiranti, kao ni učešće i depozit, a period otplate produžen je na 25 godina. Kredit mogu dobiti i klijenti stariji od 45 godina, ali je potrebno da poslednja rata bude isplaćena sa 65 godina, ukazao je ministar. Stambeni kredit, koji će biti indeksiran u švajcarskim francima, odobravaće se za iznose od 10.000 do 100.000 evra, a klijent ne mora da stavi hipoteku na nepokretnost koju kupuje već na bilo koju drugu uknjiženu nepokretnost (stan roditelja), dok će jedini uslov biti da vrednost nekretnine mora biti veća za 20 odsto u odnosu na nekretninu koja se kupuje, rekao je Dinkić. Izvršni direktor Sektora poslova sa stanovništvom u HVB banci Ivan Radojčić izrazio je uverenje da će veći broj građana u Srbiji, uzimajući u obzir prosečnu platu, moći da priušti mesečnu ratu kredita, koja će za stan u vrednosti od 30.000 evra iznositi 169 evra mesečno. Prema njegovim rečima, HVB banka, koja će od 1. oktobra biti potpuno integrisana sa Eksim bankom, najavila je da će imati ukupno 41 ekspozituru, što je najviše u Srbiji, a cilj joj je da postane treća banka u Srbiji. Dinkić je objasnio da se želi postići što veća konkurentnost banaka što će, kako je ocenio, rezultirati sve povoljnijim kreditima. Efektivna kamatna stopa na stambene kredite HVB banke i bez subvencija države iznosi 4,75 odsto, dodao je on. Ministar je izrazio uverenje da će kamata biti i niža kada HVB banka uđe u sistem subvencionisanih kredita i najavio da će sledeće godine biti uvedeni limiti tako da država neće subvencionisati one koji su imućniji.  Sudovi ne mogu da zaključuju komercijalne ugovore poput ovih sa Pireus bankom, jer se njima ne vrši sudska vlast, kaže za „Politiku” Jelisaveta Vasilić, član Saveta za borbu protiv korupcije Autor: Jelica Antelj, izvor - Politika Ugovor zaključen između banke i suda je nedozvoljen. Sudovi, kao delovi pravosudne vlasti, imaju ograničenu poslovnu sposobnost, jer su ovlašćeni samo da preduzimaju radnje kojim se štite slobode i prava građana. Njihova prava su ograničena i kada sud istupa kao sudska uprava, jer u tom slučaju može samo da obavlja one poslove kojima se vrši sudska vlast. Prema tome sudovi ne mogu da zaključuju komercijalne ugovore poput ovih sa Pireus bankom, jer se njima ne vrši sudska vlast, kaže za „Politiku” Jelisaveta Vasilić, član Saveta za borbu protiv korupcije i bivši sudija Višeg privrednog suda komentarišući ugovore o poslovnoj saradnji koje su Vrhovni kasacioni sud, Drugi i Treći osnovni sud potpisali sa ovom bankom tokom 2014. i 2015. godine. Prema njenim rečima, sud ugovor nije mogao da zaključi i zbog toga što između obaveza banke i suda ne postoji nikakva ravnoteža. Banka daje kredit pod povoljnijim uslovima, ali sud po zakonu ne može ništa da učini za banku, odnosno ne može ništa da joj pokloni. – Banka daje poklon sudu, sudijama i zaposlenima, a sudijama, odnosno sudovima je zabranjeno da primaju bilo kakve poklone – izričita je naša sagovornica i upozorava da sudovi ne treba da zaključuju ovakve poklone, bez obzira što ni u jednom članu zakona ne stoji da oni ne mogu da sklapaju komercijalne ugovore sa povlasticama jer se to kosi sa funkcijom koju obavljaju. |

CHF SRBIJAArchives

November 2019

Categories |

RSS Feed

RSS Feed